Die neue Energie- und Stromsteuer-Transparenzverordnung (EnSTransV)

Nach § 5 Abs. 1 der Energiesteuer- und Stromsteuer-Transparenzverordnung (EnSTransV) ist bei Auszahlung einer Steuerentlastung für jeden Begünstigungstatbestand des Energie- oder Stromsteuergesetzes einmal jährlich für das maßgebliche Kalenderjahr bis spätestens zum 30. Juni des Folgejahres eine Anzeige mit amtlichem Vordruck (Formular 1462 "Erklärung über den Saldo, der im vorangegangenen Kalenderjahr erhaltenen Steuerentlastungen") abzugeben.

Diese Verordnung betrifft auch Unternehmen, die vom Spitzenausgleich nach SpaEfV profitieren.

Erklärungspflicht für Steuerentlastungen

Mit dieser Verordnung werden Unternehmen, die Energie- und Stromentlastungen bzw. Steuerbegünstigungen in Anspruch nehmen verpflichtet, diese anzuzeigen bzw. zu erklären.

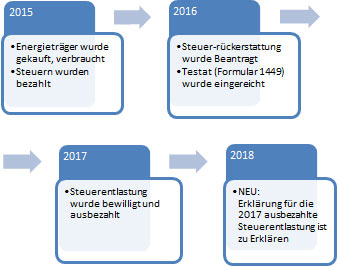

Beispiel: Für im Jahr 2017 erhaltene Steuerentlastungen ist die Erklärung bis spätestens 30. Juni 2018 abzugeben. Der Zeitraum für den die Steuerentlastung beantragt wurde ist hierbei unbeachtlich. Es wird auf den Zeitpunkt des Erhalts der Auszahlung der Steuerentlastung abgestellt.